下取りより一括査定サイトでの買い取りが断然お得!

ディーラーの「下取り」額は不満では?

一括査定サイトで高価買い取りを目指す!ディーラーでは30万円の下取りなのに

買取業者では60万円以上になることも!!

トヨタ・シエンタの購入にあたり、気になるローン金利を解説。残価設定型と損得勘定してみました。購入後は維持費が気になりますがサブスクリプションは解決策となるのか?注意点は?

この記事の内容(目次)です

トヨタ・シエンタのローンはどのくらいの金利?支払い例を調査

まずは新車購入価格を知っておきましょう。現在人気No.1のトヨタ・シエンタ ハイブリッド G Cuero(7人乗り)を例に調べると車両価格257万9500円、カラー、ナビ、内外装アクセサリー、その他のオプションを何も付けない状態でも税金及び諸費用11万4079円、合計263万3579円かかります。なお、トヨタ車ならば、ホームページ上で「ご購入サポート ⇒ 見積もりシミュレーション」と進めば全車種のお好みの車体色、オプション、アクセサリーを含んだ見積もりが簡単にできます。

「人生で持ち家の次に高額な買い物」と言われる自動車。確かにナビやらオプションを加えると、シエンタクラスでも300万円近い買い物になります。したがって、住宅同様に多くの方々がローンや分割払いに頼ることになります。最近では「残価設定クレジット」とか「KINTO」などのいわゆるサブスクリプション(定額購入)も注目を集めています。カーリースも定額購入のひとつの姿でしょう。様々な形態の自動車ローンの説明をします。

ローンは基本的に2種類

銀行系とディーラー系

今話題のサブスクリプション

こちらで説明しています!

![]() 銀行系ローン(金利目安:1.5%~5.0%が多い)

銀行系ローン(金利目安:1.5%~5.0%が多い)

誰でも名前を知っているメガバンク系の他、身近な地方銀行、オンラインのネットバンクなどでも取り扱いがあります。比較的低金利なのが特徴ですが、各銀行ごとに金利に差があるので利用前にはよく調べましょう。住宅ローンを組んでいるユーザーには金利面で優遇になるメリットが提供されていることもあります。デメリットは審査が厳しいことです。日本3大メガバンクの金利の例は下記のようになっています。

【住宅ローン利用時は年1.5%~2.25%】

三井住友銀行(マイカーローン)年 4.475%【住宅ローン利用時は▲1.5%】

みずほ銀行(多目的ローン)年5.875 %【住宅ローン利用時は年1.5%~2.25%】

![]() 販売店(ディーラー)ローン(金利目安:4.0%~6.0%が多い)

販売店(ディーラー)ローン(金利目安:4.0%~6.0%が多い)

新車を購入した販売店(ディーラー)が扱い、オリコなど、信販会社を通して提供している自動車ローンで、最も馴染みが深いと思われます。メリットは銀行ローンより審査が簡便で、値引き交渉や下取り車の価格、納期などが決まって契約を結んだら、その場でディーラーから信販会社に電話して、電話口で本人確認をして、審査完了となる場合がほとんどです。所要時間は30分~1時間程度ととても短いです。

ディーラーローンのデメリットは、銀行系ローンより少し金利が高いことです。一般的に4~8%程度が多いです。また、当然のことながら、住宅ローンを組んでいても金利優遇制度もありません。しかし、販売店も期末とか新車発売記念とか、理由をつけて低金利期間をアピール(ローン金利優遇キャンペーン)することがあります。その時は、2%程度の低金利でローンが組めるのでチャンスと捉えてもいいでしょう。

金利が高い場合こんな感じ

金利:7.8% 5万2000円×60回

金利が低いとこんな感じ

金利:4.9% 4万8500円×60回

シエンタの場合、トヨタファイナンスでローンを組むことになるので、金利は販売店所在地によって異なり、関東圏では6~7%前後、東北圏では5~6%程度となっています。例としてシエンタ ハイブリッド G Cueroを例にとって試算してみると、高金利(7.8%)のトヨタモビリティ東京では車両本体価格と諸費用合計267万4230円を頭金・ボーナス払いなしの60回均等払いで5万2000円×59回(初回5万5382円)、岩手トヨタでは同条件でも低金利(4.9%)なので4万8500円×59回(初回5万2107円)と大幅に支払いが楽になります。もっともローン金利は販売店の都合や戦略で大きく引き下げられる期間があるので、ディーラーに通ってお得なキャンペーン情報を収集しましょう。

トヨタ・シエンタを残価設定ローンで購入するシミュレーション

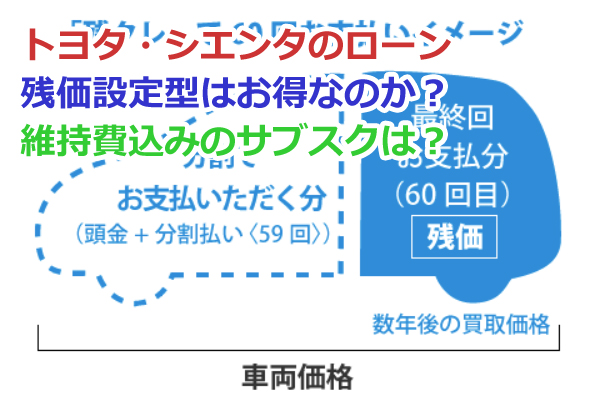

最安!ともっぱらの噂の残価設定型ローン(金利目安:2.0%~4.0%が多い)。規定年数後(3年とか7年とか)の残価(規定年数後の予想車両価値)をあらかじめ設定しておくディーラーローンのオプション形態です。例えば購入総額200万円で頭金を30万円、5年後の残価を70万円と設定したと仮定します。この場合、残債は100万円となり、当然、金利も残債100万円に対してかかります。

通常ローンの場合はどうでしょうか?残価を設定しないので残債は170万円となり、この金額に対して金利がかかってきます。金利が同じ3%だとしたら、単純計算では5年間の利息は16%(1.03の5乗、ただし返済するたびに元金が減るので実際にはもう少し小さくなります)ですので、残価設定型ローンでは16万円、通常ローンでは27万円と5年間でおよそ10万円の差が付きます(実際には複雑な計算になり差額は小さくなるのが一般的です)。もちろん残債が70万円ほど多いので毎月の返済額も高額になります。

残価設定後の残債に対して利息がかかる

利息を優遇している場合がほとんど

したがって金利負担が小さくなる

最終的に車の所有権は持てないので

次の車を購入する時の頭金(下取り)は「ゼロ」

残クレスパイラルに陥らないように注意が必要

どう考えても残価設定ローン一択でしょ!とお考えでしょうが落とし穴があります。通常ローンでは5年後にその車を下取りに出そうが、買取店で買い取ってもらおうが自由なのに対して、残価設定クレジット(残クレ)では5年後の選択肢は以下の3通りだけです。

b.そのまま乗り続ける場合は、設定残価を最終回お支払い時に一括返済(別途分割払いも選択できる場合もあります。当然金利がかかります)

c.車両を返却して終了。損傷や走行距離によってお支払が必要になる場合もありますが、基本的に車両返却をもって残価を返済した、という位置づけになります。

このように、残価設定型ローン(いわゆる残クレ)は一見とてもお得感満載なのですが、よくよく考えると、次の車の下取りに適用できないため、車を買い換えるたびに残価設定ローンを組み直さなくてはならず、残クレスパイラルに突入する危険性をはらんでいるとも言えます。下取り車として次の車のローンの頭金に充当できないからです。

【シエンタの残価設定ローンシミュレーション】

シエンタの場合、岩手トヨタでの残価設定型プランの金利は3.9%、設定残価(最終回支払額は79万9645円または車返却)となり、頭金・ボーナス払いなしの60回均等払いで3万5800円×58回(初回3万8352円)となっています。総支払額は291万4397円で利息分は24万2737円という結果になります。面白いのは、ディーラーローンでの総支払額も同条件では291万3670円と誤差範囲で同額ということ。

すなわち、残価設定ローンで毎月の支払いが安くなったと喜んでばかりもいられず、ちゃんと次の車に備えて差額相当を蓄えておかないと、60回支払い後に次の車を購入する際に、また同じメーカーで同じ販売チャンネルの車に残価設定ローンを組まなければならなくなります。これが残クレスパイラルです。

【トヨタシエンタを残クレで購入するならこんな人】

一方、今は都心部に住んで公共交通機関で通勤するから車は不要、と思っていたら、4月から5年間、車がないと生活に支障をきたす地方へ転勤になったので、5年間限定で車を所有したい、などというユーザーには最適なプランになると思います。設定残価で元金を小さくしてローンを組んで、5年後には車を返却して終了、となるからです。自分のライフスタイルに合わせて有効に活用しましょう。

トヨタ・シエンタ購入後の維持費は?サブスクはお得なの?

車を購入した後、ローンで毎月の支払いが大変な中、情け容赦なく襲ってくるのが「維持・管理費」です。まず、ゴールデンウィークの頃に自動車税がやってきます。シエンタのガソリン車の場合は排気量1500ccなので3万4500円。ハイブリッドの場合は、購入時は免除、次回自動車税が50%免除のエコカー減税が適用になりますが、その後はガソリン車と同様に毎年3万4500円かかってきます。ガソリン車は、車検のたびに自動車重量税が15000円かかります。

また、任意保険が毎年5~6万円(対人無制限・車両保険込み)必要です。現在は車検以外の法定点検(6ヶ月・12ヶ月点検)は受けなくても罰則規定がなくなりましたが、多くのドライバーが12ヶ月点検は受けているようです。だいたい1万5000円程度かかります。5年以上保有する方が多いという統計があり、最低1回は車検を受けるとすると、約10万円。

消耗品としては、オイル交換は劣化を防ぐため、走行距離に関わらず6ヶ月おきには受けたいので、5000円。次回(12ヶ月目)はオイルフィルターも交換するので7500円。5年間乗ると仮定するとタイヤ交換が発生するので、量販店で安く買っても5万円~7万円。雪国ならスタッドレスも必要なので、さらに5万円~7万円。タイヤは走行距離に関わらず、ゴムの劣化が進むので定期的(目安:4年程度)に交換することが推奨されています。特に、近年、タイヤ劣化に起因すると思われる高速道路でのバースト事案が頻発しています。

税金・任意保険・ガソリン以外の消耗品

合計すると5年間で約70万円ほど!

車を走らせるためにはガソリンは必須です。JC08モードで月に1000km走行すると想定してガソリン代(単価140円/L)を試算すると、シエンタのガソリン車(20.2km/L)で約7000円、ハイブリッド車(28.8km/L)は約4800円かかります。実燃費は3分の2程度なのでガソリン車で年間12万6000円、ハイブリッド車で8万6000円必要です。

さらにさらに、中心市街地では駐車場も高額で、毎月25000円として年間30万円。これだけ必要な維持管理費のうち、ガソリン代と駐車場代以外はひっくるめて毎月定額にしようというのがトヨタで展開しているKINTOに代表されるサブスクリプション(定額方式)です。

ガソリン車では5年間で約70万円、ハイブリッド車ではエコカー減税で優遇されているので約62万円が、毎月の定額に含まれている計算になります。毎月別途必要なのは、基本的に駐車場代とガソリン代になります。

【定額方式(サブスクリプションまたはカーリース)とは?】

サブスクリプションは、テレビCMなどで、今や聞かない日がないほど浸透しています。そもそもサブスクリプションとは定額料金で一定期間サービスを受けられるということです。レンタカーもサブスクリプションですが、期間の単位が時間や日なので、ここで言う定額方式(3~5年単位が主流)とは一線を画します。

KINTOでは基本的に3年契約となっています。残クレのような「残価設定」はなく、あくまでも、3年間は自分専用に借りて乗ることができる権利、だと思えば解りやすいでしょう。レンタカーの超長期割引みたいな感覚ですね。大きく違うところは、レンタカーは新車ではない、カーシェアリングはいつでも好きな時に乗れるわけではない、という不満不便を解消しているサービスである点です。

やはり、新車で、好きなオプションを付けられて、規定年数は所有者のように自分の好きな時間に好きなだけ乗ることができるというのは、所有欲をも満たしてくれて、車への愛着も自ずと湧いてきます。簡単に言えば、レンタカーやカーシェアでは、返す時に洗車などしないけど、サブスクだと、個人差はあるものの、洗車してきれいに乗ろうという意欲も湧いてくるというものです。

似たようなシステムにカーリースがありますが、どちらかと言うとカーリースは法人向けという位置づけなのでここでは割愛します。また、KINTOには2種類あって、KINTO ONEはトヨタ車(車種は限定されますが、Yarisのような新型車を含め拡大中です)という3年間同じ1台に乗るサービスと、KINTO SELECTというレクサスを3年間半年ごとに6車種(ES300h、IS300h、RC300h、UX250h、RX450h、NX300h)乗れるサービスに分かれます。

サブスクリプションで注意すること

KINTOに代表されるサブスクリプション方式で注意が必要なのは、任意保険までセットになっていることです。すでに運転をしていて、任意保険に加入している場合は現在加入している任意保険の「中断証明書」が必要になります。この手続きを踏んでおけば、3年後にKINTOをやめて現金一括なりローンなりで次の車を購入した場合に、中断前の等級が適用されます。

【サブスクリプションがオススメなユーザー】

KINTOは任意保険がセットされ、運転歴不問で同一車種同一価格(オプションは別途)と、免許取り立ての若い世代に有利なことが特徴です。また、カーリースと違い途中解約をしたら問答無用で違約金が発生するわけではなく、利用者死亡、免許返納、海外転勤などの理由では、解約金不要で途中解約できるのも利用者に優しいサービスとなっています。今後のサービス向上が期待され、新しいカーライフを演出してくれるため、幅広いユーザーに向いていると考えられます。特に、免許取り立ての若いユーザー(任意保険が高額)、免許返納を考えているお年寄り、海外出張があるアクティブなビジネスパーソンにはうってつけのサービスですね。

下取りより一括査定サイトでの買い取りが断然お得!

ディーラーの「下取り」額は不満では?

一括査定サイトで高価買い取りを目指す!ディーラーでは30万円の下取りなのに

買取業者では60万円以上になることも!!